- 毎月の返済が苦しい…

- いくら借りているのかわからない…

- 借金をリセットして、もう一度ゼロからやり直したい…

こんな悩みを抱えながら、借金生活していませんか?

僕も借金1000万以上を抱えていて、任意整理で返済中の一人です。

借金をリセットするには、自己破産をするしかないと考えている方も多いですが、他にも借金問題を解決する方法はいくつかあります。

そこで本記事では、借金をリセットする5つの方法を解説します。

この記事を読んでわかること

- 借金をリセットできるのは本当?

- 借金をリセットする5つの方法

- 借金をリセットしないとどうなるのか?

借金の相談におすすめ

僕は6つの事務所に任意整理の相談をしましたが、最も対応が良く、安心して相談できた弁護士事務所です。

・全国対応/無料相談が可能

・借金の完済まで入金管理のサポート

・スタッフも弁護士も優しい

・女性弁護士が担当する女性専用窓口もあり

任意整理を依頼した実体験をブログに書いています!

目次

借金をリセットできるって本当?債務整理とは?

返済できないほどの借金を抱えると、毎月の支払いが厳しくなってしまうことも多いのですが、借金を「リセット」できる債務整理という方法があります。

返済できないほどの借金を抱えると、毎月の支払いが厳しくなってしまうことも多いのですが、借金を「リセット」できる債務整理という方法があります。

債務整理は「国が認めた借金救済制度」とも呼ばれ、法律によって正式に認められている制度です。

債務整理には以下の4種類があり、最も効率的に借金を減らす方法を弁護士や司法書士が提案してくれます。

この中で、自己破産は借金がリセットされすべての借金から解放されますが、自宅や財産を失ってしまうリスクがあります。

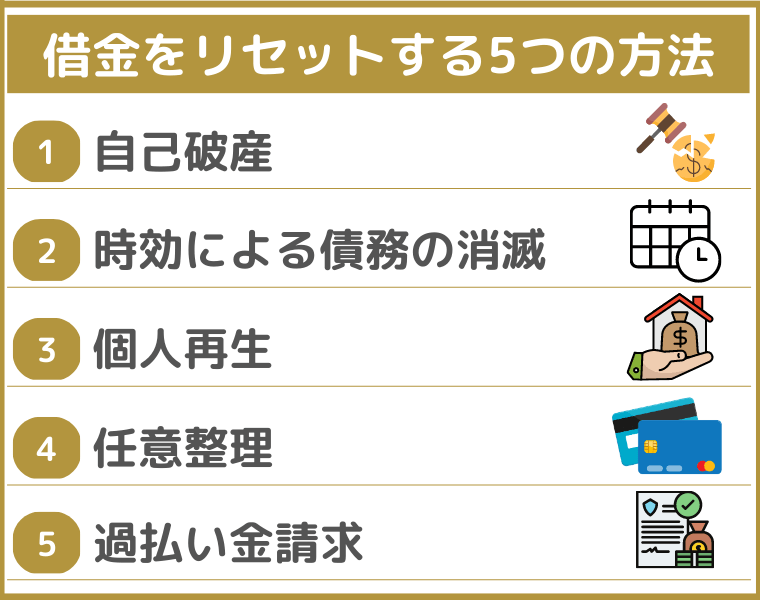

借金をリセットする5つの方法

借金をリセットする方法は、以下の5つです。

借金をリセットする方法は、以下の5つです。

- 自己破産

- 時効による債務の消滅

- 個人再生

- 任意整理

- 過払い金請求

どのような条件で借金がリセットできるのか、それぞれ説明します。

①自己破産

「自己破産」とは、借金返済できる見込みがないことを裁判所に認めてもらい、法律上の支払い義務が免除される手続きのことです。

自己破産をすると、借金がリセットされ支払い義務がなくなり、借金に追われることなく収入を生活費に充てることができるようになります。

ただし、自己破産する場合には、借金が返済できない状態かどうかを裁判所が判断し「返済する見通しが全く立たない状態」と、認められなければなりません。

また、借金の理由が「ギャンブル」などの浪費の場合は「免責不許可事由」にあたるため、自己破産できない点に注意が必要です。

【自己破産のメリット】

- 借金がリセットされ全額免除される

- 借金の取り立てがなくなる

- 無職でも自己破産できる

- 生活に必要な財産は残せる

自己破産のメリットは、借金がリセットされゼロになることです。

その後は返済しなくてもよくなるので、精神的に不安な日々から解放されます。

【自己破産のデメリット】

- 一定以上の財産が差し押さえになる

- 保証人に迷惑がかかる

- ブラックリストに掲載される

- 官報に名前と住所が掲載される

- 自己破産の手続き中は職業制限がある

自己破産の手続き中には、主に金融や法律にからむ一定の職業に就くことができません。

とはいえ、制限を受けるのは手続き中のみで、一生続くわけではないので自己破産が決定した後は自由な職に就くことができます。

②時効による債務の消滅

「時効による債務の消滅」とは、一定の期間(5〜10年)債権者が債務者に請求しないことで、債権そのものが消滅してしまう制度のことです。

時効の期間が成立している場合は「時効の援用手続き」を行えば借金の時効が認められ、借金をリセットすることができます。

ただし、時効が認められるには「時効の更新がないこと」が重要なポイントで、債権者からの提訴や、裁判所命令が出された場合には借金の期間が元に戻ってしまいます。

「時効の援用手続き」とは?

借金をした日から5年以上が経過し、債務者(お金を借りた側)が債権者(お金を貸した側)に「借金は消滅時効を迎えたので、返済事務義務はなくなりました。なので返済はしません」と伝えることです。

【時効による債務の消滅のメリット】

- 時効が成立すると借金がリセットされゼロになる

- 保証人の債務もなくなる

- 財産を失わない

消滅時効が成立すれば、借金はリセットされゼロになります。

【時効による債務の消滅のデメリット】

- 消滅時効に必要な期間が過ぎていない場合がある

- ブラックリストに長期間載り続けることがある

- 時効を待っている間に借金が増える

時効が成立するには、最後に借金をした日から5年〜10年とかなり長期間の時間が必要になります。

実際には、借金の消滅時効が成立する前に債権者から裁判を起こされるため、時効が成立することはほとんどありません。

③個人再生

「個人再生」とは、裁判所に再生計画の認可決定を受け、借金を大幅に減額してもらい、残りの借金を原則3〜5年で返済していく手続きのことです。

自己破産とは異なり、家や車などの財産を残すことができ、住宅ローンの返済中であっても「住宅資金特別条項(住宅ローン特則)」という制度を利用すれば、家の処分は免れます。

「毎月一定の返済は可能だが、すべての借金を返済することが困難」という方で、財産を残したい場合は、個人再生を検討するとよいでしょう。

【個人再生のメリット】

- 借金を5分の1〜10分の1にまで減額できる

- 財産の強制処分がない

- 借金の理由は問われない

- 資格・職業に制限がない

個人再生は、財産を残したまま借金を大幅に減額できることが最大のメリットです。

【個人再生のデメリット】

- ブラックリストに掲載される

- 手続きが複雑で、時間がかかる

- 官報に名前と住所が掲載される

- 保証人への影響が出る

個人再生の場合、保証人付きの借金は保証人に請求が移るので、多大な迷惑をかけてしまうことになります。

事前に保証人には、経緯や状況を話しておく必要があるでしょう。

④任意整理

「任意整理」とは、弁護士や司法書士に依頼して債権者と交渉してもらい、借金の負担を軽減できる手続きです。

債務整理の中でも任意整理を選ぶ人が最も多く、自己破産や個人再生と違って裁判所を通さずに借金を減らすことができるため、比較的リスクが少ない方法と言ってよいでしょう。

また、1つのカードローンやクレジットカードだけではなく、複数の借金を抱えている方も、債務(借金)の対象を選ぶことができます。

そのため、保証人がついている借金を外すことができるのも選ばれやすい理由です。

【任意整理のメリット】

- 家族や職場にバレる心配がない

- 手続きが簡単

- 借金の利息がカットされる

- 整理する借金を選べる

- 借金の終わりが決まる

任意整理は手続きが簡単で、債務の対象を選んで借金を減らせるのがメリットと言えるでしょう。

【任意整理のデメリット】

- 大きく借金を減額できない

- ブラックリストに掲載される

- 入居審査に落ちる可能性がある

任意整理のデメリットについては、デポジット型のクレジットカードで対応することで、影響を最小限に抑えることができます。

任意整理するかどうか迷っている方は、メリット・デメリットと自分の人生設計を合わせて考えてみましょう。

⑤過払い金請求

「過払い金請求」とは、消費者金融・クレジットカード会社・大手デパートカードなどの業者へ払い過ぎていた利息を返還してもらうために、弁護士や司法書士に依頼して請求する手続きのことです。

多額の借金がある貸金業者に、過払い金請求をして払い過ぎた利息が返還された場合、そのまま残った借金と相殺して借金をリセットできることもあります。

しかし、過払い金が発生しているのは【2010年6月17日以前】に借り入れを開始した方に限られます。

2010年の貸金業法改正以前は、大手消費者金融でも20%を超える金利で貸付を行なっていました。

その当時に消費者金融で借金をしていた人は、過払い金が発生している可能性があります。

【過払い金請求のメリット】

- 払い過ぎた利息が戻ってくる

- ブラックリストには掲載されない

- 周囲に知られずに手続きできる

過払い金の返還額が大きい場合は、借金がゼロになるうえ、さらに手元に残る可能性もあります。

【過払い金請求のデメリット】

- 返済中の場合ブラックリストに載ることがある

- 請求先の貸金業を利用できなくなる

- 過払い金請求ができない場合がある

一方、過払い金の返還額で借金が完済できなかった場合、一連の手続きを「任意整理」とみなされて、事故情報が5年間ブラックリストに載る可能性があります。

このまま借金をリセットしないとどうなる?

このまま借金をリセットしない状態で滞納を続けていると、最悪の場合、裁判を起こされて給与や財産を差し押さえられるリスクがあります。

このまま借金をリセットしない状態で滞納を続けていると、最悪の場合、裁判を起こされて給与や財産を差し押さえられるリスクがあります。

以下、このまま借金をリセットしないとどうなるのかを解説します。

悩んでいるこの時間も遅延損害金が発生している

遅延損害金とは、支払いが遅れた損害を賠償するために支払われる金銭のこと。

借金の支払い期限日の翌日から発生します。

多くの消費者金融では、年20%近い高利になっています。

どうしたらよいのかわからずに悩んでいる時間も、遅延損害金によってどんどん借金が膨らんでいくでしょう。

一括請求されるかもしれない

借金返済の滞納を続けると、督促状が届いて2ヶ月以上経った頃に、借金の一括返済を求める一括請求書が自宅に届く可能性があります。

加えて「○月◯日までに支払いがない場合には、法的手続きに移ります」といった内容が書かれているでしょう。

こういった強い言葉を見ると、余計に不安が募り、自分では債権者に連絡できなくなることがほとんどかと思います。

借金督促のハガキや電話がくる

督促状は、支払い期限内に入金がない場合に、速やかに支払いを促すものです。

督促状そのもの自体に法的な強制力はありませんが、そのまま放置していると、自宅や携帯電話に貸金業者から連絡がきます。

その電話すら放置していると、職場に電話がかかってくる可能性があります。

電話での督促は一日に何回もかかってくるので、精神的に追い込まれていく人も少なくありません。

裁判を起こされる可能性がある

借金の滞納が長期間におよぶと、裁判を起こされて給料や財産を差し押さえられる可能性があります。

ここまで借金をリセットせずに放置してしまった場合、ついに家族や会社に借金を滞納している事実が知られ、多大な迷惑をかけてしまうでしょう。

【まとめ】借金の悩みは弁護士・司法書士事務所に相談しよう!

本記事では、借金をリセットできる方法について解説しました。

本記事では、借金をリセットできる方法について解説しました。

リセットしたいほどの借金が増えて返済に悩んでいるなら、借金の減額や支払い期間の延長ができる「債務整理」がおすすめです。

計画のないまま軽い気持ちでキャッシングをしたり、クレジットカードでの利用金額を把握せずに繰り返しお金を使ったりしていると、さらに借金が増えてしまい、自分では解決できなくなるかもしれません。

債務整理は軽い決断ではないので、躊躇することも多いでしょう。

しかし、借金のリセットは、人生の再スタートにもつながっていく重要な転機です。

一年後の自分が笑顔でいられるよう、まず一歩踏み出してみてください。

債務整理の経験者が選ぶ!

借金の相談におすすめの弁護士事務所

電話での無料相談で借金の負担をどれだけ減らせるかや手続きの詳細を丁寧に教えてもらえました。

スタッフも弁護士も優しく相談しやすいので、債務整理のことがよく分からなくても安心して相談できます。

借入先への交渉力も高く依頼費用も安いので、債務整理を検討している方は相談してみるべき弁護士事務所です。

僕もひばり法律事務所に任意整理の依頼をして、順調に返済中です!

詳細記事:【実体験も紹介!】ひばり法律事務所の特徴と評判を紹介

相談はこちら:【無料・匿名OK】ひばり法律事務所の借金相談窓口

女性弁護士が担当する女性専用の窓口もあります!

※事務所は東京都内にありますが、全国から依頼が可能です

迷ったらここ!債務整理の経験者が選ぶおすすめの弁護士事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

【僕も任意整理を依頼しました!】

任意整理をする前にいくつかの弁護士事務所に相談した中で、最も相談しやすかったのがひばり法律事務所です。

「毎月の返済負担を減らしたい!」という意向を聞いていただき、真剣に相談に乗っていただけました。

結果として、全ての借金を希望通りに和解でき借金の負担を大きく減らすことができました。

借金に悩んでいる方におすすめの弁護士事務所です!

↓↓女性専用窓口の予約はこちら↓↓

![]()

-min-4-640x360.png)

-min-3-640x360.png)

-320x180.png)