債務整理の方法には「自己破産」「個人再生」「任意整理」がありますが、それ以外で借金を整理する手段に「特定調停」があります。

特定調停は、債務整理の中でも任意整理と似た特徴を持っています。

しかし、任意整理と比べてデメリットが多いため、現在はあまり使われていません。

とはいえ、これから債務整理を検討する際の選択肢として、その内容を理解しておくことは大切です。

そこで本記事では、特定調停のメリット・デメリット、手続きの流れをわかりやすく解説します。

この記事を読んでわかること

- 特定調停の概要

- 特定調停と任意整理の違い

- 特定調停のメリット・デメリット

- 特定調停の流れ・かかる期間

- 最適な債務整理を選ぶ方法

借金の相談におすすめ

僕は6つの事務所に任意整理の相談をしましたが、最も対応が良く、安心して相談できた弁護士事務所です。

・全国対応/無料相談が可能

・借金の完済まで入金管理のサポート

・スタッフも弁護士も優しい

・女性弁護士が担当する女性専用窓口もあり

任意整理を依頼した実体験をブログに書いています!

特定調停とは

特定調停とは、裁判所の仲介のもと、債権者(貸金業者)と借金の返済方法などを調整する方法のこと。

債務者自身で簡易裁判所に申し立てを行い、裁判所の職員や調停委員らのサポートのもと、返済条件について債権者と話し合います。

特定調停の対象者は、以下の要件を満たしている必要があります。

- 3〜5年で返済可能な債務額であること

- 安定した収入があること

- 調停期日に出廷が可能なこと

特定調停は自分一人で行えて、かつ費用が安いことから「なるべくお金をかけたくない」人向きの債務整理です。

しかし、特定調停の成功率はとても低く、他の債務整理を行っていればよかったと後悔する声も少なくありません。

次の項目では、債務整理のなかでも似た特徴を持つ任意整理との違いを解説します。

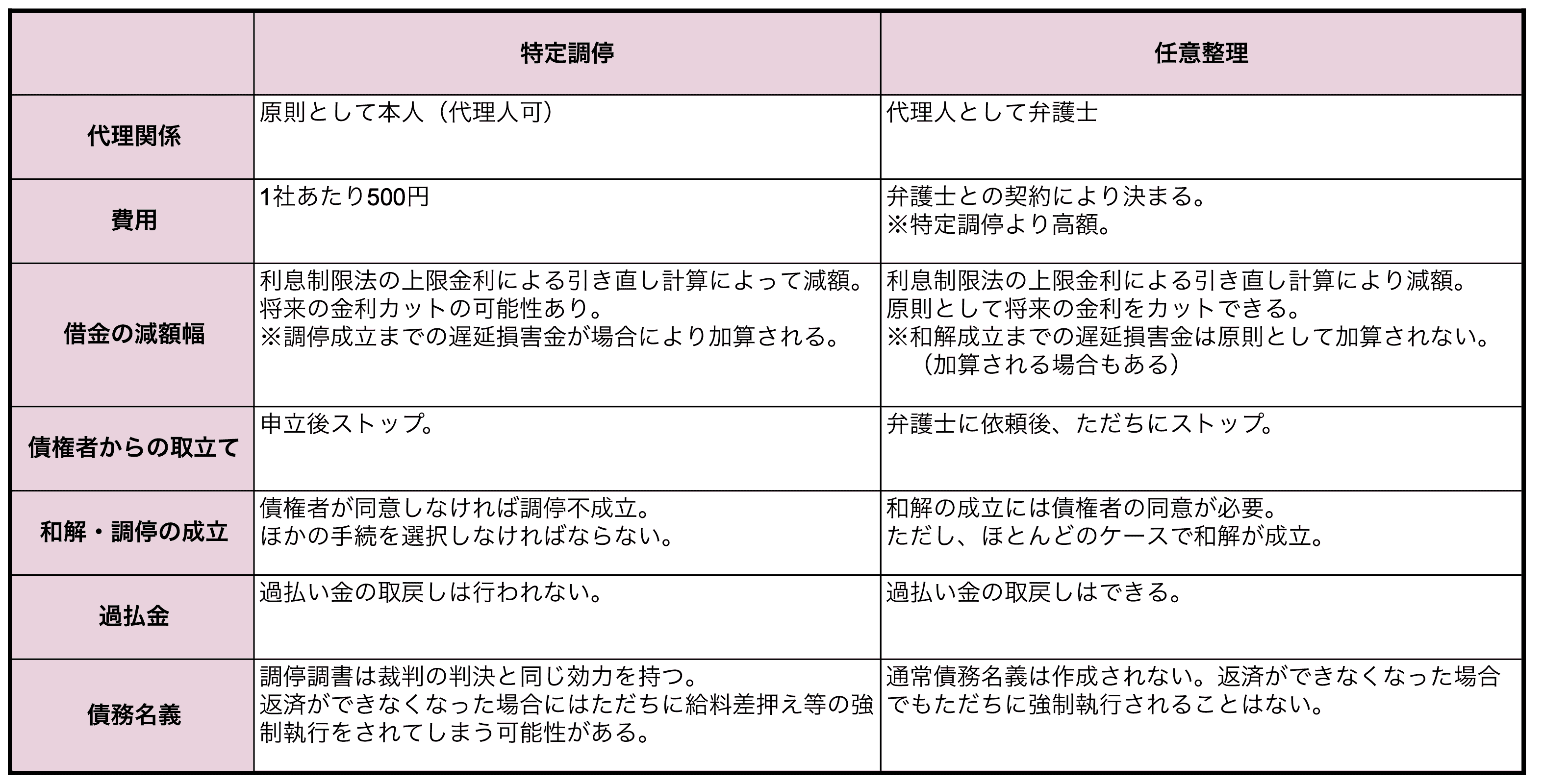

特定調停と任意整理の違い

特定調停と任意整理は、以下のような手続きです。

特定調停

裁判所が仲介役となり、債権者と債務者との和解成立を支援する公的な手続き

任意整理

弁護士が債務者の代理人となり、債権者と和解交渉を行う私的な債務整理方法

特定調停と任意整理には、以下のような違いがあります。

ここでは、両方の主な違いである3点を比較します。

違い①取り立てが止まる時期

たとえば任意整理の場合、弁護士に依頼すれば取り立ては直ちに止まります。

しかし特定調停の場合、裁判所に申し立てを行わない限り、取り立ては止まりません。

さらに、特定調停の申し立てには、書類の作成や財産の状況を示す明細書が必要になります。

そのため、取り立てが止まるまでにかなりの期間を要するでしょう。

違い②強制執行のタイミング

債務名義の有無で、強制執行のタイミングに違いがあります。

債務名義とは、裁判所が債務者に強制執行を行う前提で作成された文書のこと。

特定調停の場合は、合意が成立すると調停証書を裁判所が作成します。

調整調書により、債務者が合意した条件で支払いができなかった場合、債権者は給料差し押さえなどの強制執行を行うことができます。

和解書には債務名義と同じ効力がなく、返済が滞ってしまってもただちに強制執行を受けることはありません。

違い③解決までに費やす時間・費用

特定調停は、合意が成立するまでに数ヶ月かかります。

調停委員が仲介するとはいえ、基本的には債務者本人と債権者が直接交渉を行わなければなりません。

特定調停は1ヶ月に1回ほど裁判所へ通う必要があり、土日祝日は休廷しているため、仕事を休む必要もあるでしょう。

一方、任意整理の場合は、弁護士がすべての交渉や手続きを行うため、時間や手間がかかりません。

特定調停のメリット

ここでは、特定調停のメリットを解説します。

【特定調停のメリット】

- 費用を抑えられる

- 強制執行を停止できる

- 財産を残せる

メリット①費用を抑えられる

特定調停は、債務者がひとりで行うことができます。

特定調停の費用は、1社あたり500円の手数料+予納郵券(郵便切手)のみ。

ほとんど費用がかからない債務整理と言えます。

メリット②強制執行を停止できる

特定調停の申し立てをすると、裁判所から債権者へ特定調停の開始通知書(申立受理通知)が送付され、取り立てや強制執行を停止させることができます。

また、債権者が給料の差押さえや不動産の競売などの強制執行を行なったとしても、これらを止めることができます。

ただし、執行停止制度を利用するためには、特定調停の申し立てとは別に「執行停止の申し立て」が必要。

メリット③財産を残せる

債務整理のひとつである「自己破産」の場合、原則として所有する家や車などの財産を回収・処分されます。

しかし、特定調停では、所有財産を回収されることはありません。

債務整理する債権者を選ぶことができるので、残したい財産があるときはメリットとなるでしょう。

特定調停のデメリット

メリットがあるものの、特定調停はデメリットが多いと言われています。

ここでは、特定調停のデメリットを解説しましょう。

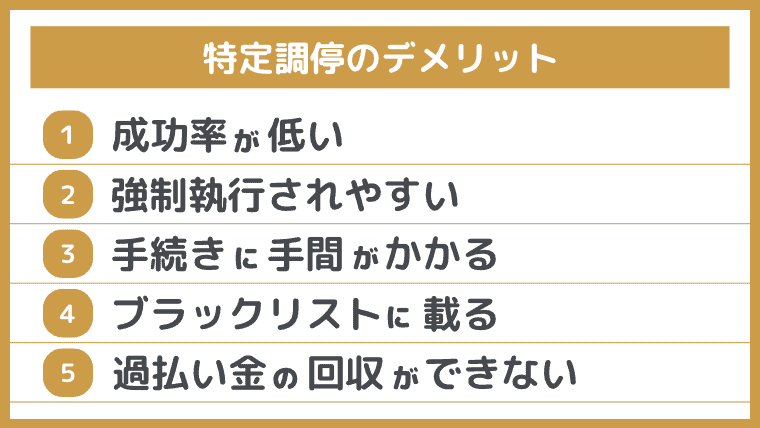

【特定調停のデメリット】

- 成功率が低い

- 強制執行されやすい

- 手続きに手間がかかる

- ブラックリストに載る

- 過払い金の回収ができない

デメリット①成功率が低い

特定調停の成功率は「3%程度」と言われています。

失敗した場合、時間が経過しているうえに、あらためて別の債務整理を検討しなければならず、精神的な苦痛を伴います。

正当な手続きを行って交渉しても、債権者が拒否すれば不履行となってしまうため、意味なく終わってしまう可能性が高いのです。

債務整理を考える場合、弁護士に相談して適切な方法を検討しましょう。

デメリット②強制執行されやすい

特定調停は法的手続きです。

取り決めを一度でも守らなければ、ただちに強制執行されてしまう可能性があります。

特定調停をするのであれば、「借金額を減らす」という目的ではなく、現実的に完済することを考え行動しなければなりません。

デメリット③手続きに手間がかかる

特定調停は、債務者本人が申し立てにかかわるすべてのことを行わなければなりません。

申し立てや書類の作成は複雑で、手間も時間もかかる作業です。

しかし、裁判所を介さない「任意整理」の場合、そのような申し立ては不要。

また、弁護士がすべての作業をサポートしてくれるので、精神的にも安心でしょう。

デメリット④ブラックリストに載る

特定調停を行うことにより、信用情報機関に「事故情報(いわゆるブラックリスト)」が登録されます。

通常5〜7年の間、借入や住宅ローン、自動車ローン、クレジットカードの契約などができなくなってしまいます。

ただし、ほかの債務整理でもブラックリストに載ることは避けられない点に注意しましょう。

デメリット⑤過払い金の回収ができない

特定調停では、過払い金の回収ができないこともデメリットのひとつ。

特定調停では、現在の借金の利息を利息制限法の上限金利で引き直して計算します。

利息制限法を超えた金利で返済をしていた場合は、過払い金の回収ができますが、そもそも特定調停は過払い金請求をするための制度ではありません。

ほかの債務整理では、手続きと同時に過払い金請求が行われるため、特定調停のデメリットといえるでしょう。

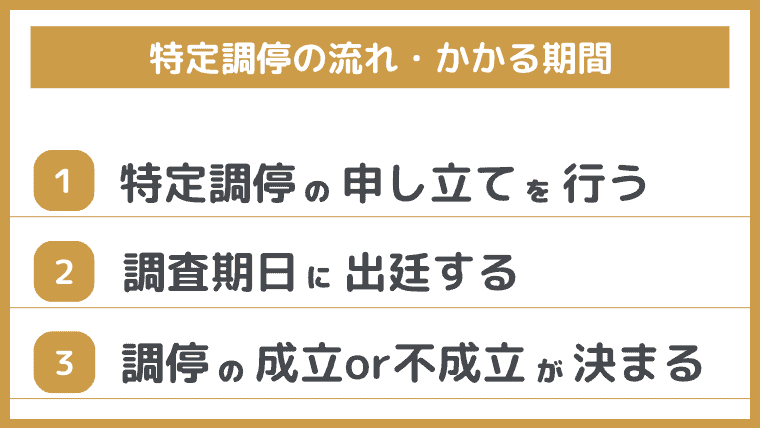

特定調停の流れ・かかる期間

ここでは、特定調停の流れを解説します。

※以下の図は、特定調停の流れをまとめたものです。

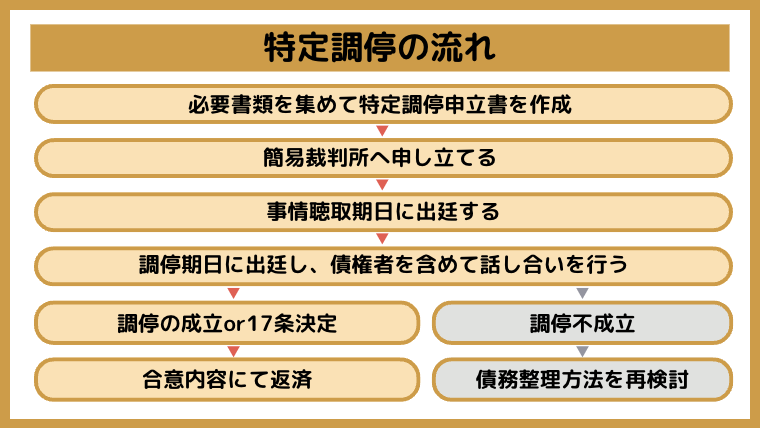

①特定調停の申し立てを行う

簡易裁判所に対して、特定調整の申し立てを行います。

債権者の住所・営業所、または事業所の区域を受け持つ簡易裁判所で行う必要があります。

しかし、複数の債権者に対して申し立てをする場合は、いずれかの債権者の住所を受け持つ簡易裁判所で、すべての申し立てを取り扱ってもらえる場合があります。

申し立てに必要な書類は、以下のとおりです。

- 特定調停申立書:2部(正本・副本)

- 財産状況を示す明細書・特定債務者であることを示す資料:1部

- 関係権利者一覧表:1部

- 申立手数料(収入印紙):債権者1社あたり500円

- 予納郵便切手:債権者1社あたり430円

- 債権者の資格証明書:1部

②調査期日に出廷する

特定調停を申し立てると、1ヶ月後を目安として「調停期日」が2回設定されます。

1回目の調停期日:債務者のみが参加

調停委員より資産・収入・返済状況などに関する事情聴取が行われ、返済計画案が作成されます。

2回目の調停期日:債権者・債務者が参加

1回目の調停期日から約1ヶ月後に、債権者も含めた話し合いの場が設けられます。

調停委員が債権者・債務者双方の意見を聞き、返済計画の調整を図ります。

③調停の成立or不成立が決まる

返済計画について、債権者・債務者双方の同意が得られて調停成立すれば、特定調停は成立となり「調整調書」が作成されます。

調停証書は、判決と同等の効果を有する債務名義となります。

一方、返済計画について調停が成立しない場合、調停委員会の判断で調停条項が定められるケースもあります。

しかし、デメリットの項目でもお伝えしたように、成立する確率は3%と厳しい手続きです。

最適な債務整理の方法を選択するには?

債務整理は、自己破産や個人再生、任意整理など特定調停以外にも有効な方法があります。

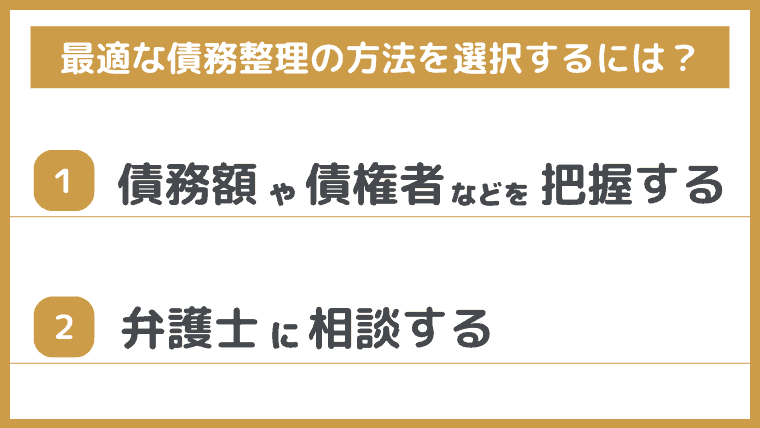

ここでは、最適な方法を選択するためのポイントを2つお伝えします。

債務額や債権者数を把握する

どの方法が最適なのかは、債務額や債権者数によって異なります。

たとえば、借金の総額が大きく、返済の見込みが立たない場合には「自己破産」を選択するのが有効と考えるのが妥当でしょう。

一方、安定収入があり、返済額を軽減することで完済できる場合は「任意整理」を選択するほうが適切かもしれません。

最適な債務整理の方法を選択するには、まず自分の状況を把握し、複数の方法を比較・検討することがポイントになります。

弁護士に相談する

債務整理の方法は、それぞれメリット・デメリットがあります。

専門知識が必要になるため、適切に比較・検討するためには専門家の力を借りるのが近道でしょう。

弁護士は、依頼者の債務額や置かれている状況から、最も適切な方法をアドバイスしてくれます。

特定調停を考えたら、まずは弁護士に相談しよう!

特定調停は、裁判所の仲介によって借金の負担を軽減できる制度です。

しかし、債務者本人が行わなければならず負担も大きいため、実際はあまり利用されていません。

債務整理を考えたら、特定調停以外にも「自己破産」「個人再生」「任意整理」などの方法があることを念頭に置いて、最適な方法を選択することが大切です。

債務整理の経験者が選ぶ!

借金の相談におすすめの弁護士事務所

電話での無料相談で借金の負担をどれだけ減らせるかや手続きの詳細を丁寧に教えてもらえました。

スタッフも弁護士も優しく相談しやすいので、債務整理のことがよく分からなくても安心して相談できます。

借入先への交渉力も高く依頼費用も安いので、債務整理を検討している方は相談してみるべき弁護士事務所です。

僕もひばり法律事務所に任意整理の依頼をして、順調に返済中です!

詳細記事:【実体験も紹介!】ひばり法律事務所の特徴と評判を紹介

相談はこちら:【無料・匿名OK】ひばり法律事務所の借金相談窓口

女性弁護士が担当する女性専用の窓口もあります!

※事務所は東京都内にありますが、全国から依頼が可能です

迷ったらここ!債務整理の経験者が選ぶおすすめの弁護士事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

【僕も任意整理を依頼しました!】

任意整理をする前にいくつかの弁護士事務所に相談した中で、最も相談しやすかったのがひばり法律事務所です。

「毎月の返済負担を減らしたい!」という意向を聞いていただき、真剣に相談に乗っていただけました。

結果として、全ての借金を希望通りに和解でき借金の負担を大きく減らすことができました。

借金に悩んでいる方におすすめの弁護士事務所です!

↓↓女性専用窓口の予約はこちら↓↓

![]()

-640x360.png)

-320x180.png)