任意整理して借金1000万円を完済したろっくすです。

2019年7月に任意整理を依頼してから2025年7月の完済まで、6年間の返済期間中に5枚のクレジットカードを発行できました。

ブラックでもクレカは作れますし、枠は育てていけます。ただし、正しい順番と戦略が必要です。

本記事は私の実体験とX(旧:Twitter)の情報をもとに書いていますが、カードの発行を保証するものではありません。クレカの発行や使用は自己責任でお願いします。

目次

任意整理中になぜクレカを発行できるのか?

任意整理をすると信用情報機関(CIC・JICC・KSC)に事故情報が登録されます。これがいわゆる「ブラックリスト」状態で、この状態ではクレジットカードの審査には通らないと言われています。

ブラックリストは任意整理した借金を完済してから5年後に消えますので、2025年に完済した私は2030年までブラックです。

しかしながら、実際に私はブラックな状態でクレジットカードを発行できています。

ブラックでも発行できるカードが存在する理由には以下のようなものがあります。

・信用情報のみで判断しない独自審査のカードがある

・プラットフォームの利用実績などを審査に加味するカードがある

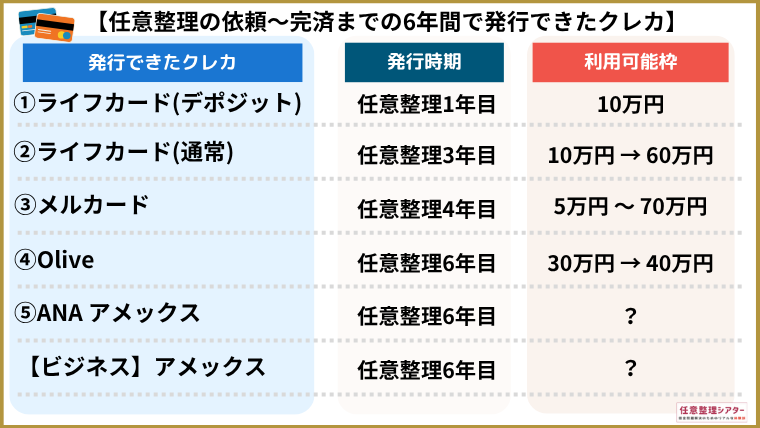

私が実際に発行できたカードと発行時期・利用可能枠は以下の通りです。

💳信用ブラックで作れたクレカ

任意整理の依頼後に和解が完了して返済が始まった頃からクレカの申込をチャレンジしてきました。

任意整理の返済中に以下6枚のクレカが発行できました。①ライフカード デポジット

②ライフカード 一般

③メルカード

④アメックス ビジネス

⑤SMBC Olive…— ろっくす💸任意整理マスター【借金1000万円完済】 (@rocknoir_) January 6, 2026

ここからは、それぞれのクレジットカードについて紹介していきます。

ライフカード|信用ブラックのクレカの第一歩

ブラック状態でクレカを作る方法として最も有名なのが、ライフカードのデポジット(保証金)型です。

ブラック状態でクレカを作る方法として最も有名なのが、ライフカードのデポジット(保証金)型です。

カードを発行する際に事前に保証金を支払って、その保証金を利用限度枠として使用できるクレジットカードです。

デポジット型の詳細なスペック・申込手順・私の体験談は、別記事で詳しく解説しています。

詳細記事:ブラックでも作れる!デポジット型ライフカードの申込から発行までを解説

このデポジット型クレカは通常のクレカと同様にクレヒスが蓄積されるため、その後の他社クレカの審査に有利に働く可能性があります。

また、同じライフカード内でデポジット型から通常カードにステップアップすることもあります。

デポジット型のクレカにはNexus Card(ネクサスカード)もありますが、ライフカードのように通常クレカへの発展がないため、個人的にはライフカードが良いと思っています。

X(旧:Twitter)の情報によると、ライフカードはデポジット型を経由しなくても発行できることもあるようです。(ブラックであっても)

ただ、その場合に作れる通常クレカは利用可能枠が1万円程度と少ないため使いづらいです。

デポジット経由であれば利用可能枠はもう少し大きくなることが多いようなので、個人的にはデポジット型を最初に作るのがおすすめです。

事前に保証金を用意するのは大変かもしれませんが、10万円の保証金を用意できればETCカードも発行できます。

ライフカード(通常)の発行後の体験談

デポジット型のライフカードを10万円で発行したからだと思いますが、通常カードは利用可能枠10万円からスタートしました。

その後、日々の生活で積極的にクレカを使い支払いも遅れずに続けていたところ、2年後に利用可能枠が20万円に増枠しました。

さらに、その後も20万円→50万円→60万円と利用可能枠が増えています。

メルカード|発行しやすいが利用枠は増減あり

2022年12月、任意整理から約3年半後に発行できたのがメルカードです。

2022年12月、任意整理から約3年半後に発行できたのがメルカードです。

メルカリのサービスを運営する株式会社メルペイが発行するクレジットカードで、メルカリのアプリから申し込むという点が最大の特徴です。

メルカリの利用実績が審査に考慮されるため、通常の信用情報だけで判断されないケースがあります。

X(旧:Twitter)の投稿でも、債務整理をした後のブラックな方でメルカードが発行できたとよく目にします。

利用可能枠の変動に注意!

メルカードは発行されやすい点は良いのですが、個人的には利用可能枠が頻繁に変動するため使いづらいと感じていました。

利用可能枠が変動するのが個人的には使いづらく、遅れずに払っているのに急に利用可能枠が50万円→5万円に減ったときは衝撃でした…。

SMBC Olive|キャンペーンでポイントゲット

2025年3月、完済の約4ヶ月前に発行できたのがSMBC Oliveです。

2025年3月、完済の約4ヶ月前に発行できたのがSMBC Oliveです。

三井住友銀行の総合口座サービス「Olive」は、クレジット・デビット・ポイント払いの3つのモードを1枚のカードで切り替えられる点が特徴的です。

申込のきっかけは、ポイントが大きくもらえるキャンペーンがあったからです。ポイントサイトの還元と公式のキャンペーンによる還元があり、数万円分のポイントをゲットできました。

クレカが発行できたのは、これまでのライフカードでのクレヒスと、任意整理した借金自体がかなり減っていたことが要因かと考えています。

クレカ積立に使用中

Oliveは発行時は利用可能枠が30万円で、半年くらい後に40万円に増枠しました。

普段の買い物などには使用していないのですが、任意整理した借金の完済後から投資に使用しています。

OliveはSBI証券でクレカ積立ができるカードのため、毎月5万円ずつNISAの積立を続けています。

若干ではありますが積立をしながらポイントが貯まっていきます。

ANAアメックス|何度も落ちてから発行!

2025年7月。任意整理の完済と同じ月に発行できたのがANAアメリカン・エキスプレス・カードです。

2025年7月。任意整理の完済と同じ月に発行できたのがANAアメリカン・エキスプレス・カードです。

ANAのフライトでも日々のクレカ利用でもマイルが貯まりやすいので、ずっと欲しかったクレカでした。

アメックスは利用状況に応じて利用可能枠が変動するようですが、100万円〜150万円くらいの枠になっていました。

ANAアメックスはポイント還元率がよいので、発行できてからメインカードとして使用しています。ただ、海外などでアメックスブランドが使えない場面もあるので、サブカードとしてライフカード(Mastercard)とOlive(VISA)も使っています。

何度も審査に落ちてから発行

ANAアメックスは欲しかったクレカだったこともあり、任意整理2年から申込みを続けていました。

1年に1回くらい申し込んでいましたが、審査には何度か落ちていました。

特に大きく収入が増えたわけではないのに審査に通るようになったのは、やはり他の借金の残高が減ったおかげだと考えています。

【番外編】ビジネスカードの発行について

個人事業主や自営業の方向けになりますが、任意整理後のブラックな状態でのビジネスカードの発行についても紹介します。

個人事業主や自営業の方向けになりますが、任意整理後のブラックな状態でのビジネスカードの発行についても紹介します。

私は任意整理の返済中に自営業となりました。自営業になってすぐにAMEXのビジネスカードを申込みましたが審査に落ちました。

やはり、個人の信用情報も参照しているので信用ブラックの状態では厳しかったようです。

そのため、ビジネスカードもライフカードのデポジット型ビジネスカードから作りました。

ライフカードがビジネス用にもデポジット型クレカを用意しているため、保証金を預けて発行。

その後、事業用の預金口座の履歴が蓄積されてきた段階で、以下のビジネスカードが発行できました。

そして、事業開始から1年後に改めてアメックスを申し込んだところ審査に通過しました。

個人の借金もだいぶ減ってきていたことも影響していると思います。

任意整理中にクレカを作る際の注意点

任意整理中のクレカの発行については注意すべき点もありますので、参考にしていただけたらと思います。

①任意整理の和解交渉中は申込みはしない

任意整理の依頼をしてから和解するまでの半年程度の間は、クレカの申込みをするのはやめておきましょう。

クレカの申込みは信用情報機関に反映されるため、任意整理の和解交渉に影響が出てしまう可能性があります。

弁護士や司法書士からも交渉中のクレカ申込みは推奨されないはずなので、和解の連絡をもらってから動くようにしましょう。

②支払いの先送り目的で利用しない

多くの方はクレカやローンの支払いができなくなって債務整理に至っていると思います。

同じ失敗をしないためにも、支払いを先送りする目的でクレカを作るのはやめておきましょう。

私はクレカの明細は毎日チェックして、支払日にちゃんとお金が残るように収支の管理を徹底していました。

そういった管理面が不安な方は、デビットカードやQRコード決済を利用していくのも良いと思います。

ただ、やはりクレジットカードでしか決済できないサービスも一部ありますし、クレカの方がデビットカードよりもポイントが貯まりやすいです。

クレカを利用することで信用情報機関に実績も蓄積できるため、自己管理のもと利用していくことは悪くないと思います。

③申し込みは短期間に集中させない

クレカを申し込むと信用情報に申し込み履歴が半年間残ります。

また、短期間に多くの申込みをしてしまうと「申し込みブラック」と呼ばれる状態になり、審査でも不利になってしまいます。

cicで信用情報を開示すれば申込履歴が残っているか確認できますので、ときどき確認してみることをおすすめします。

ブラックでもクレカは作って育てられる!

ブラックリストに載っている期間はクレカとは無縁ではありません。

任意整理中に新たにクレカを作って、日々の生活で使用しながら利用可能枠を育てていくことは可能です。

任意整理してから数年は借金の残り自体が多く残っているため、審査に通るクレジットカードは限られてきます。

はじめはデポジット型クレカなどを利用しながらクレヒスを蓄積し、任意整理の返済の後半に複数のクレカを発行することを目指してもよいと思います。

クレカのポイントはマイルに変えることもできるため、貯めたマイルを使って旅行することもできます。

借金を返しながらも未来の生活を少しずつ準備していくことは、精神的にも前向きになれる行動です。ぜひ焦らず、一歩ずつ取り組んでみてください。

クレカが使えなくなることが原因で債務整理をためらっていた方は、この任意整理中のクレカ戦略を参考にして、改めて検討してみることをおすすめします。

迷ったらここ!債務整理の経験者が選ぶおすすめの弁護士事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

【僕も任意整理を依頼しました!】

任意整理をする前にいくつかの弁護士事務所に相談した中で、最も相談しやすかったのがひばり法律事務所です。

「毎月の返済負担を減らしたい!」という意向を聞いていただき、真剣に相談に乗っていただけました。

結果として、全ての借金を希望通りに和解でき借金の負担を大きく減らすことができました。

借金に悩んでいる方におすすめの弁護士事務所です!

↓↓女性専用窓口の予約はこちら↓↓

![]()

-320x180.png)