任意整理して借金1000万円返済中のろっくすです。

今回は債務整理中・債務整理を検討している方へおすすめのクレジットカードを紹介します。

過去にクレジットカードやカードローンの返済を延滞したことのある方。

債務整理をした方。

そんな信用情報がブラックな方でも発行できる可能性が極めて高い、おすすめのクレジットカードがあります。

ブラックでも必ず作れるクレジットカードとは言い切れませんが、審査に不安のある方におすすめのクレジットカードとしてカード会社が用意しているものです。

カード会社も以下のように書いています。

ETCカードもあるので、他でクレジットカードの審査に落ちてしまったけれどETCカードが必要な方にもおすすめです。

追記①

当初は本記事で「デポジット型」のクレカをおすすめしていましたが、2022年以降は「デポジット型ではないライフカード」がブラックでも作れた!という口コミが増えています。

まずは通常のライフカードの審査を試してみても良いかもしれません。

2024年10月現在、まだ任意整理返済中でブラックな状態ですが、利用限度枠20万円の通常のクレカを保有しています。

追記②

ライフカード以外にアメックスも発行できました!

記事の最後に内容を追加しました。

追記③(2025年3月)

三井住友銀行のOliveでもクレジット枠が付与されました!

追記④(2025年7月)

ANAアメックスも発行できました!

目次

ブラックでも作れる?おすすめクレジットカード

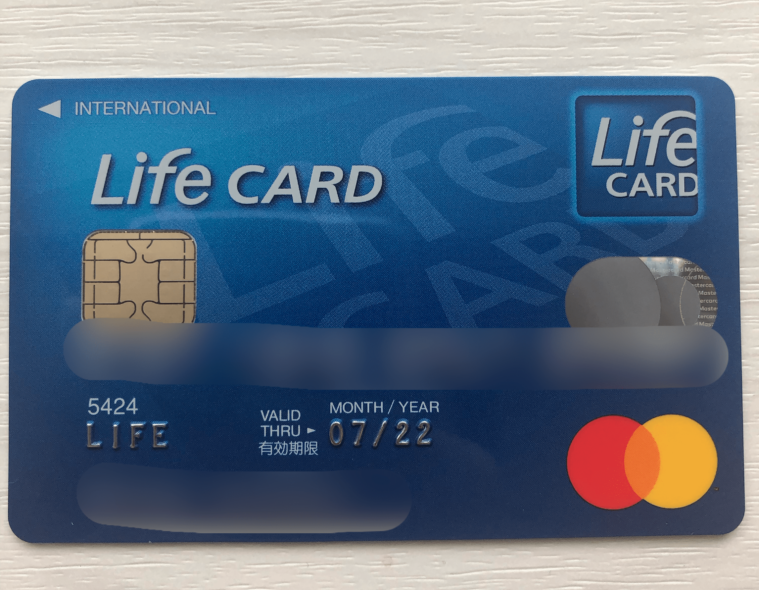

信用情報がブラックの方におすすめのクレジットカードはデポジット型ライフカード![]() です。

です。

ブラックでも必ず作れると約束されたカードではなく所定の審査はありますが、ネット上の債務整理をした人の口コミでは発行できたという声が多いです。

過去にライフカードを滞納したなどの理由で、ライフカードの社内ブラックになってさえいなければ発行できると思われます。

クレヒスつけるためにもデポジットライフカードがベスト

弁護士にも作れ言われたわ引用元:5ちゃんねる「自己破産窓口とその結果」

事前にデポジット(保証金)を預けておけば、デボジットした金額を利用限度額として通常のクレジットカードと同様に利用できるカードです。

発行元は株式会社ライフカード。

デポジット型ライフカード![]() は元々は通常のライフカードの審査に落ちてしまった方を対象に個別に案内されていたカードでしたが、直接の申込もできるようになりました。

は元々は通常のライフカードの審査に落ちてしまった方を対象に個別に案内されていたカードでしたが、直接の申込もできるようになりました。

ただ、どういうわけかライフカードの公式ページのカード一覧にデボジット型ライフカード![]() は掲載されていないので、専用ページから申込をすることになります。

は掲載されていないので、専用ページから申込をすることになります。

デポジット型ライフカードの特徴

デポジット型ライフカードは発行時に年会費+保証金が必要になります。

カードの受け取り方法が代金引換郵便になっているため、受け取り時に年会費+保証金を払うことになります。

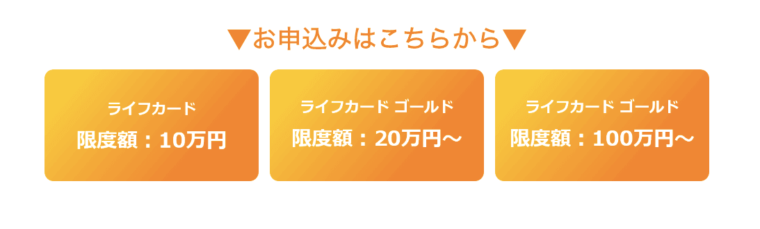

カードはスタンダードカードとゴールドカードの2種類あり、それぞれ保証金の範囲が決められています。

| スタンダード | ゴールド | |

| 券面 |  |

|

| 年会費 | 5千円 | 1万円 |

| 保証金 | 3万円・5万円・10万円 | 20万円〜190万円 |

この保証金が利用可能限度額となります。ゴールドカードの保証金は10万円単位で設定可能です。

保証金は利用代金の支払いが一定期間滞った場合に、返済金額として充当される可能性があります。

カードを退会すれば保証金は戻ってきます。

カードブランドはマスターカードで、支払いは1回払いのみとなります。

デポジット型ライフカードのメリット

メリット①:クレヒスを蓄積できる

ブラックの人が発行できた場合に嬉しいポイントは、クレジットヒストリー(クレヒス)を作れることでしょう。

僕のように債務整理をしてしまうとクレジットカードを作るのは困難ですが、このデポジット型ライフカードを毎月コツコツ使っていけばクレヒスを蓄積できます。

債務整理をすると5年〜10年間はブラックリストに載りますが、クレヒスを蓄積しておくことでこの期間でも通常のクレジットカードが作れる可能性が高まります。

メリット②:通常のクレジットカードと券面が同じ

ライフカードの通常のカードとデポジット型ライフカードは券面が全く同じです。

クレジットカードがないことがバレると都合の悪い人におすすめです。

メリット③:ETCカードが発行可能

デボジット型ライフカードを受け取ってから1週間程で会員専用のインターネットサービス(LIFE-Web Desk)からETCカードの申込ができます。

申込み日から2週間程度でETCカードが発送されます。

ブラックな状態でETCカードを保有する方法は少ないですが、絶対に必要な方もいると思いますので、すぐに申込みましょう。

ETCカードの発行には保証金を10万円以上に設定する必要があります

メリット④:国内・海外旅行傷害保険がつく

デボジット型ライフカードは年会費がかかってしまう分、付帯サービスが充実しています。

国内・海外旅行傷害保険は旅行が好きな方には嬉しい付帯サービスですよね。

また、ゴールドカードになれば空港ラウンジを利用することができます。

メリット⑤:デビットカードでは使えない場面でも決済可能

デビットカードも日常の多くの場面で利用できる便利なカードですが、使うことのできない場面もけっこうあります。

デボジット型ライフカードは通常のクレジットカードと同じように使えるため、ガソリンスタンドや定額課金サービスの決済にも利用できます。

メリット⑥:Apple Payに登録できる

ライフカードはApple Payに登録してiDで支払いをすることが可能です。

デポジット型ライフカードのデメリット

デメリット①:年会費+保証金がないと発行できない

審査に不安のある方がクレジットカードを所有するには仕方のない条件ではありますが、スタンダードカードを発行する場合でも5千5百円の年会費+保証金が必要です。

そもそもお金に余裕がないのに、まとまったお金を用意するのはちょっと大変です。

デメリット②:退会から返金まで時間がかかる

デポジット型ライフカードに預け入れているお金は退会しないと戻ってきません。

退会から返金までに2ヶ月ほどかかるため、急にお金が必要になっても引き出すことはできないことは事前に把握しておきましょう。

実際にデボジット型ライフカードを申込んでみた!

手持ちのお金がないのでまだ申込みができない状況です。2020年夏を目標にお金を貯めて申込みます。

久しぶりのクレジットカード!!

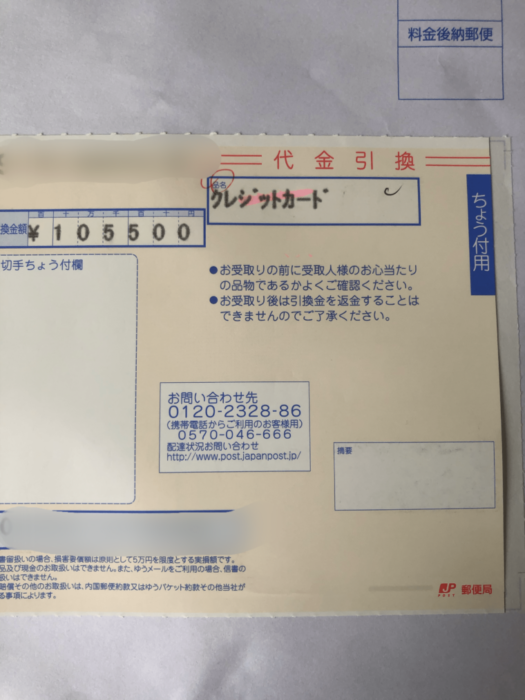

申込からカードを受け取るまで2週間ほどかかりました。

流れを簡単に紹介します。

まずはデポジット型ライフカードの専用ページ![]() からカードを選択して申込ます。

からカードを選択して申込ます。

申込をしたらその日のうちに審査が完了となりました!

カード利用料金の引き落とし口座によっては、本人確認書類の提出が必要になります。

僕は楽天銀行に設定しましたが、本人確認書類の提出が必要なようで1週間後に案内が届きました。

運転免許証と保険証のコピーを専用の用紙に貼って返送。

そして、返送後1週間でクレジットカードが届きました!!

デポジット型とはいえ、久しぶりのクレジットカードは嬉しいものです。

これでデビットカードで払えなかった支払いも全て使えるようになるので、生活におけるストレスが減りそうです。

そしてクレヒスを積んで1年後くらいを目処に別のクレジットカードの申込にチャレンジしようと思います。

また、定額課金サービスの決済でドコモ払いを使っていましたが、デポジット型ライフカードで決済できるので、ドコモは解約して格安SIMにします。

【追記】デポジットではないライフカードも発行できた!

債務整理を検討している方で、クレジットカードが持てなくなるのが困るという理由で踏み切れない方は多いです。

このデポジット型ライフカードであれば、債務整理をしてもクレジットカードを使いながら生活ができます。

債務整理で借金の負担を軽減させてクレジットカードも使い続ける!といった生活をしていきたい方はぜひ申込をしてみましょう。

※2022年5月追記

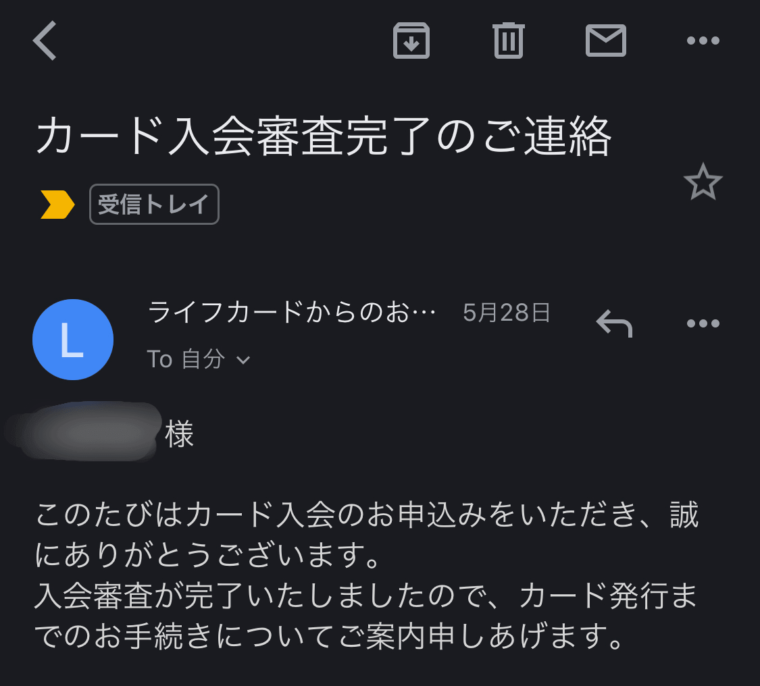

2年ほどこのデポジットカードを使っていたら、任意整理の借金を返済中にも関わらず、ライフカードから通常のクレカの招待がありクレカの発行ができました!

ついに通常のクレジットカードの発行ができました!

任意整理3年目のブラック人間ですが、デポジット式クレカを2年使用してクレヒス積んできました💳

リボもキャッシングもできない可能枠10万円のクレカですが、大切に使っていこうと思います。#任意整理 pic.twitter.com/vkouUF4dkM

— ろっくす🍷任意整理マスター (@rocknoir_) May 25, 2022

また、特に招待がない場合でもデポジット式ではない通常のクレカを発行できた方が多いようです!

嘘でしょwwライフカードの審査通ったワロタwww pic.twitter.com/dX47NPbjGV

— ベル@任意整理しました (@VcVJ23kMXQzNkNU) February 12, 2023

ライフカード審査通ったんだけど。でも限度額3万て。3万のクレカ😂 pic.twitter.com/o64V51wmhC

— よし (@indebt777) May 20, 2022

ライフカードきました!

ブラック属性でもクレカ持てるのか😊PayPay払いが多いから普段の生活では使わないけどねー。 pic.twitter.com/1p0d06e7JQ

— ふさいねこ🐱借金1980万円▶︎自己破産完了(2022年3月) (@fusaineko) February 6, 2023

利用限度額は少なめの設定のようですが、クレカでしか決済できない場面で活用するのにおすすめです。

※2024年9月追記

通常のクレカを2年ほど使っていたら利用限度枠が10万円から20万円に増えました!(まだ任意整理返済中のブラックです)

2年前に作れたデポジットではないライフカードですが、

利用限度額が10万円→20万円に増枠してリボ・分割も可能になりました!

利用枠が足りなくなって引き落とし日より前に返済して枠を空ける月が多かったからだろうか。 pic.twitter.com/GDFV4wYr9w— ろっくす💸任意整理マスター (@rocknoir_) September 16, 2024

また、ライフカード以外にアメリカン・エキスプレスも作れました!

少し間が空いたので今度はグリーンにして申し込んだら通った! https://t.co/9ucaeDGyOQ pic.twitter.com/cEi3Ivly5i

— ろっくす💸任意整理マスター【借金1000万円返済中】 (@rocknoir_) August 29, 2024

まだまだ任意整理返済中のブラックでしたが、アメックスグリーンを発行することができました。

他にも任意整理の返済中の方で発行できている方はいるようです!

やっぱり任意整理中でも通ることのあるアメックスはすばらしい! https://t.co/BoCNDq2WMp

— ろっくす💸任意整理マスター【借金1000万円返済中】 (@rocknoir_) December 18, 2024

やはり任意整理中にアメックス発行できている方はけっこういますね~! https://t.co/I1cCwGmMHW

— ろっくす💸任意整理マスター【借金1000万円返済中】 (@rocknoir_) January 11, 2025

そして、2025年3月には三井住友銀行のOliveでもクレジットカードの枠が付与されました!

クレカ4枚目発行!

ポイントサイトで14,000円分欲しくて三井住友銀行のOlive開設したら、クレジットモードの審査も通りました💳

利用枠もいきなりライフカードを上回った。

任意整理中のまだまだブラックな私にありがとうございます! pic.twitter.com/Kcz7BWEo5F— ろっくす💸任意整理マスター【借金1000万円返済中】 (@rocknoir_) March 13, 2025

いろいろ追記が多くなってしまいましたが、結論として任意整理後に以下のカードが作れました!

任意整理後に作れたクレジットカード

・ライフカード(デポジット式)

・ライフカード(通常)

・メルカード

・アメックス

・Olive

・ANAアメックス

クレカに申込みする際にはポイントサイトを利用するのがおすすめです!僕はモッピーを愛用しています。

債務整理の経験者が選ぶ!

借金の相談におすすめの弁護士事務所

電話での無料相談で借金の負担をどれだけ減らせるかや手続きの詳細を丁寧に教えてもらえました。

スタッフも弁護士も優しく相談しやすいので、債務整理のことがよく分からなくても安心して相談できます。

借入先への交渉力も高く依頼費用も安いので、債務整理を検討している方は相談してみるべき弁護士事務所です。

僕もひばり法律事務所に任意整理の依頼をして、順調に返済中です!

詳細記事:【実体験も紹介!】ひばり法律事務所の特徴と評判を紹介

相談はこちら:【無料・匿名OK】ひばり法律事務所の借金相談窓口

女性弁護士が担当する女性専用の窓口もあります!

※事務所は東京都内にありますが、全国から依頼が可能です

迷ったらここ!債務整理の経験者が選ぶおすすめの弁護士事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

【僕も任意整理を依頼しました!】

任意整理をする前にいくつかの弁護士事務所に相談した中で、最も相談しやすかったのがひばり法律事務所です。

「毎月の返済負担を減らしたい!」という意向を聞いていただき、真剣に相談に乗っていただけました。

結果として、全ての借金を希望通りに和解でき借金の負担を大きく減らすことができました。

借金に悩んでいる方におすすめの弁護士事務所です!

↓↓女性専用窓口の予約はこちら↓↓

![]()

-320x180.png)