借金には時効があることをご存知でしょうか。

時効が成立した場合、債権者に「時効成立を理由に返済はしない」ということを伝えると、借金が0円になる可能性があります。

本記事では「借金の時効援用とは何か?」「メリットやデメリットはあるのか?」の疑問を解決します。

また、最後に時効援用に強い専門家(弁護士・司法書士・行政書士)も紹介しております。

この記事を読んでわかること

- 借金の時効援用の概要

- 借金の時効援用を行うメリット・デメリット

- 時効援用にかかる費用

- 自分で時効援用を行うときの流れ

- 時効援用に失敗したときの対処法

目次

借金の時効援用とは

借金の時効援用とは、債権者に対して「時効の成立を理由に返済しない」という意思を伝えて借金を0にできる制度です。

民法166条第1項により、2020年4月1日からの債権にかかる消滅時効の期間は、5年または10年と定められています。

5年か10年の違いは「債権者が支払い期日を知っているか、いないか」が判定基準です。

債権者が支払い期日を知らないことは稀なので、5年が経つと時効を迎えるという考えが基本になるでしょう。

2020年4月1日以降は、どの機関からの借入でも関係なく時効期間が統一されています。

しかし、2020年3月31日までの消滅時効期間は「誰から借りたのか」によって違いがあるので注意が必要です。

基本の消滅時効期間は10年ですが、消費者金融やクレジットカードでの借入のような商事債務は5年と考えます。

債権者側による時効期間の「完成猶予」や「更新」が行われたときは、期間が延長されているので注意が必要です。

万が一、時効期間が終了せずに援用手続きをしたときは、返済額が増えるリスクがあることを視野に入れましょう。

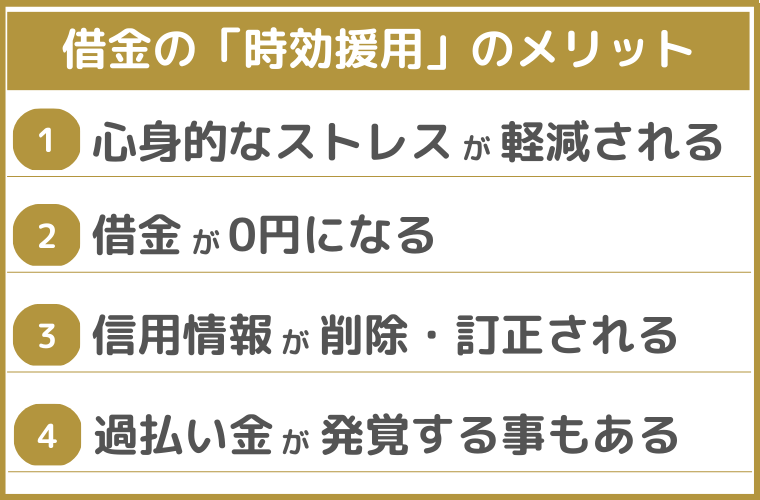

借金の時効援用を行うメリット

借金の時効援用が成立すると、多くのメリットを得られます。

下記のメリットをひとつずつ解説しますので、ぜひ参考にしてみてください。

【借金の時効援用を行うメリット】

- 心身的なストレスが軽減される

- 借金が0円になる

- 信用情報が削除・訂正される

- 過払い金が発生するケースもある

メリット①心身的なストレスが軽減される

借金の時効援用が成立すると、心身的なストレスが軽減されるメリットがあります。

返済できないことにより、督促によるストレスや遅延損害金増額への不安は計り知れないものでしょう。

時効援用手続きが成立すれば借金の返済をしなくて済むので、自宅訪問や電話での督促もストップできます。

メリット②借金が0円になる

時効援用手続きが完了すれば「借金が0になる」点が最大のメリットと言えるでしょう。

たとえ多額の借金があったとしても、時効援用の成立により0円にできるのです。

借金がなくなれば、これまでよりも生活に余裕ができます。

メリット③信用情報が削除・訂正される

借金の時効援用が成立すると、信用情報が削除または訂正されるメリットがあります。

信用情報とは、ローンを組んだりクレジットの契約を結んだりといった個人の取引情報を指します。

契約内容だけでなく支払い状況も登録されるので、未払いの場合は新しい取引が難しくなるでしょう。

しかし、時効援用が完了すると、信用機関に登録された情報が削除・訂正されるので、信用情報の回復を期待できます。

【主な信用機関】

- JICC(日本信用情報機構)

- CIC(指定信用情報機構)

- KSC(全国銀行信用情報センター)

JICCは、債権者側から時効援用の情報を提供されると、原則「削除」との決まりがあります。

クレジットカード情報を多く取り扱うCICでは、初めに「訂正」され、5年後に削除される流れです。

CICの情報訂正はJICCよりも遅い傾向があるので、2か月ほどの期間を空けてから確認しましょう。

メリット④過払い金が発覚するケースもある

専門家へ時効援用の手続きを依頼した場合、過払い金が発覚するケースもあります。

2010年6月17日以前は、「利息制限法」と「出資法」2つの法律の間で金利差が発生していました。

そのため、両法律の間の金利で返済していた方は、過払い金が発生している可能性があります。

借金の時効援用を行うデメリット

借金の時効援用には多くのメリットがありましたが、一方でデメリットもあります。

デメリットを被らないためには、専門家に相談することが大切です。

【借金の時効援用を行うデメリット】

- 時効成立を見誤る可能性がある

- 返済額が増えるリスクがある

デメリット①時効成立を見誤る可能性がある

借金の時効成立を見誤ると、時効援用が不成立となる可能性が高くなります。

成立したと思っていても、以下の項目に当てはまれば時効の延長が行われるので、注意が必要です。

【時効の延長が行われる場合】

- 債務者が借金を認めた

- 少額でも返済した

- 債権者が裁判所経由で手続きをした

時効期間の進行中に、債務者が債権者に対して支払いを約束したり、少額でも返済をしたりすると、その日を境に延長されます。

債権者が訴訟を起こして判決が決まった場合、時効期間は10年の延長となるので注意が必要です。

特に「知らない間に訴訟を起こされていた」という場合は時効期間を見誤り、援用の手続き失敗のリスクが高まるでしょう。

デメリット②返済額が増えるリスクがある

時効援用に失敗すると、返済額が増えるリスクがあります。

時効成立日を勘違いして援用の手続きをした場合、時効は成立していないので、債権者は返済額を請求するはず。

遅延損害金も上乗せされ、0円になるはずだった返済額がさらに膨れ上がるリスクがあります。

たとえば100万円を借り入れて、年5%の遅延損害金が発生する場合、4年経過すると約20万円が上乗せされる計算です。

借金の時効援用にかかる費用

借金の時効援用は、どれくらいの費用がかかるのでしょうか。

時効援用手続きにかかる費用は、以下の2通りにわけて考えられます。

【時効援用にかかる費用】

- 自分で手続きを行う場合

- 専門家に依頼する場合

自分で手続きを行う場合

借金の時効援用は、債権者に対し「内容証明郵便」を送付することで手続きが完了します。

内容証明郵便だと、郵便局が謄本を保管するので「いつ・誰が・誰にどのような内容の文書を郵送したか」の証明が可能です。

よって、自分で時効援用を行うときは、内容証明の郵送にかかる金額のみで済みます。

【内容証明郵便にかかる費用】

- 基本料金 84円~

- 内容証明の加算料金 440円(2枚目からは260円)

- 一般書留の加算料金 435円

- 配達証明料金 320円

文書の枚数や封筒の規格により異なりますが、一番安い金額で1,279円です。

上記以外にも、内容証明を送付する手段として「電子内容証明」を利用すると、24時間いつでも郵送が可能。

ただし、時効援用ができるかの判断や手続きは難易度が高いため、一定の法律知識を持っている方向けとなります。

専門家に依頼する場合

借金の時効援用は、行政書士・司法書士・弁護士に依頼でき、中でも行政書士への依頼料が最も安くなります。

【各専門家への依頼料目安】

- 行政書士 11,000円~30,000円

- 司法書士 38,500円~

- 弁護士 見積もりが必要

依頼する事務所により価格は違いますが、行政書士→司法書士→弁護士の順に費用は高くなっていきます。

また、借金額によって依頼できる専門家が異なる点に注意しましょう。

1社あたり140万円以上の借金がある場合は、弁護士への依頼が必要です。

借金の時効援用の流れ

借金の時効援用が完了するまでの流れは、以下のとおりです。

【時効援用が完了するまでの流れ】

- 時効成立を確認する

- 内容証明を作成する

- 内相証明を債権者に郵送する

上記の流れだけを見れば簡単に思えますが、内容証明の記載事項には細かな規定があります。

【内容証明の記載事項】

- 内容証明を送る日付

- 債権者の社名・住所・代表者名

- 借主の氏名と押印

- 借主の住所や生年月日

※結婚や引っ越しをした場合は、旧情報も記載する - 借入をした日付

- 借入額

- 契約番号または会員番号

- 時効成立を主張する内容

- 信用情報の削除・訂正を求める内容

記載事項には細かい決まりがあるので、自信がない場合は専門家へ依頼しましょう。

また、そもそも時効になっているかどうか、の判断も慎重にしなければいけません。

借金の時効援用を自分で行う際の注意点

借金の時効援用を自分で行う際には、いくつかの注意点があります。

時効援用を失敗しないためにも、下記の注意点を念頭に置きましょう。

- 借金の時効期間を間違えない

- 借金の時効成立までに債務承認をしない

- 裁判を起こされていないか確認する

- 内相証明郵便の規定どおりに作成する

注意点①借金の時効期間を間違えない

借金の時効期間を1日でも間違えると、残念ながら時効援用は成立しません。

民法140条では、日・週・月・年単位で支払い期間を決めた場合には、初日は算入しないとの規定があります。

民法により借金の時効は、支払い期日を過ぎて次の日からカウントするのです。

注意点②借金の時効成立までに債務承認をしない

借金の時効成立までの間に、債務承認をしないよう注意しましょう。

債務承認とは、債権者に対して支払う意思を見せたり、少額でも払ったりする行為を指します。

債権者が家にまで督促に来ると「○○日までに払うので待ってもらえませんか?」と言いたくなるのではないでしょうか。

このやり取りで支払う意思があるとみなされ、時効期間がさらに延びてしまいます。

注意点③裁判を起こされていないか確認する

債権者が裁判所を通じて手続きを行っている場合、時効期間が延長されている可能性が高くなる点に注意しましょう。

債権者から内容証明郵便で催告された場合は、時効成立間際でも期間が6ヶ月延長されます。

他にも、裁判所経由で債権者が支払い督促や民事調停の申し立ての手続きを進めるときも、時効延長の可能性があります。

裁判の判決が確定すると、新たに10年の時効がスタートするので、債権者の動向に注意しましょう。

注意点④内容証明郵便の規定どおりに作成する

自分で時効援用を行う場合、内容証明郵便の規定どおりに作成しましょう。

規定どおりに作成していないと、郵便局が受け付けてくれず、再度作り直す手間が発生します。

内容証明郵便の規定は、以下のとおりです。

【内容証明郵便の規定】

- 内容文書以外は同封できない

- 字数・行数に制限がある

- 一般書留の郵便である

- 謄本が2枚以上のときは契印が必要である

- 謄本へ差出人・受取人の住所と氏名を記載する

- 送付用・郵便局保管用・自分用で3枚の文書を用意する

内容文書以外は同封できないので、債権者から返信を求めるための返信用封筒は入れられません。

字数や行数も、縦書きか横書きかによって規定があります。

- 縦書き ・1行が20字以内 ・26行以内に収める

- 横書き

・1行が20字以内のときは26行に収める

・1行が13字以内のときは40行に収める

・1行が26字以内のときは20行に収める

他にも上述の規定を守らないと、再度作成となる可能性があるので事前準備は入念にしましょう。

借金の時効援用に失敗したときの対処法

万が一、借金の時効援用に失敗したときには、いくつかの対処法があるので紹介します。

下記の手続きは、司法書士や弁護士に依頼をして行います。

専門家への依頼で、時効援用に失敗しても借金額を減らせたり、督促を止めたりのメリットがあるので、検討してみてください。

【時効援用失敗時の対処法】

- 任意整理を行う

- 個人再生を行う

- 自己破産を検討する

任意整理を行う

債権者に利息のカットや分割払いを交渉し、計画通りに返済をするのが任意整理。

返済は3~5年かけて完了するのが通例です。

任意整理では、高い利息をカットすることで月々の支払いが少なくなる可能性があります。

個人再生を行う

個人再生は、裁判所に「これ以上は借金を返せない」という旨を伝え、認可決定を受けることで借金を大幅に減らせる手続きです。

借金額は約1/5~1/10まで圧縮できるので、月々の支払いにかかる負担を減らせます。

個人再生は車や家を残せる利点があるため、多額の借金があっても資産を残したい人向けの手続きと言えるでしょう。

自己破産を検討する

借金返済の見通しが全く立たない場合、自己破産を検討することになるかもしれません。

自己破産は、裁判所を通して借金を全額免除にしてもらう手続きです。

借金の時効援用メリット・デメリット【まとめ】

今回は、借金の時効援用について解説しました。

時効援用には借金が0円になるという大きなメリットがありますが、成功に至るまでには慎重に行動しなければなりません。

「時効成立」や「裁判の有無」を間違うと、借金が減るどころか増えるリスクもあります。

迷ったらここ!債務整理の経験者が選ぶおすすめの弁護士事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

ひばり法律事務所

【僕も任意整理を依頼しました!】

任意整理をする前にいくつかの弁護士事務所に相談した中で、最も相談しやすかったのがひばり法律事務所です。

「毎月の返済負担を減らしたい!」という意向を聞いていただき、真剣に相談に乗っていただけました。

結果として、全ての借金を希望通りに和解でき借金の負担を大きく減らすことができました。

借金に悩んでいる方におすすめの弁護士事務所です!

↓↓女性専用窓口の予約はこちら↓↓

![]()

-min-640x360.png)

-min-3-640x360.png)

-320x180.png)